신용카드는 사용자의 필요와 생활 스타일에 맞게 다양한 혜택과 기능을 제공하는 여러 종류가 있다. 그러나 나날이 오르는 물가에 먹고살기도 팍팍해지고 소비자들이 일상생활 속에서 할인받을 수 있는 길은 점점 좁아지고 있는 듯 하다.

카드사들이 저마다 이벤트 및 혜택 좋은 카드를 단종시키고 있기 때문이다. 이러한 상황에서 소비자들이 혜택을 누리기 위해서는 자신의 소비패턴에 맞춰 여러 개의 카드를 나눠쓰는 "카드 쪼개 쓰기" 가 필요해 보인다.

최근 특정 혜택에 초점을 맞춘 카드가 많이 출시되고 있어 필요한 혜택 카드를 여러 개 최소 실적에 맞춰 나눠쓰면 최대한 많은 할인을 받을 수 있다. 1~2개 카드에 소비를 집중하는 것보다 귀찮더라도 카드를 여러 장 쓰는 것이 좋은 이유다.

우선 자신의 소비 패턴을 분석해서 어떤 카드가 필요한지 파악하는 게 우선이다. 자신의 한달 총 지출과 어느 분야에 얼마를 쓰는지 알아야 나의 소비에 맞는 카드를 선택할 수 있기 때문이다. 그 다음으로는 필요한 혜택에 특화된 카드를 찾아야 한다. 분야별로 혜택이 좋은 카드를 찾고, 해당 카드의 최소 실적만큼만 카드를 사용하고 나머지 금액은 또 다른 혜택을 제공하는 카드를 쓰는 방식이다. 최근 카드사들이 출시하는 카드를 보면 카드마다 혜택을 제공하는 업종, 할인, 적립률이 세분화 되어 있으니 한번 살펴보자.

통신비, 공과금, 주유비 등 생활분야에서 소비가 많은 소비자는 신한카드의 'Mr. Life' 카드를 추천한다. 이 카드는 전월 실적 30만원이 넘으면 공과금, 마트, 편의점, 병원, 약국, 택시등의 다양한 생활업종에서 10% 할인 혜택을 제공한다.

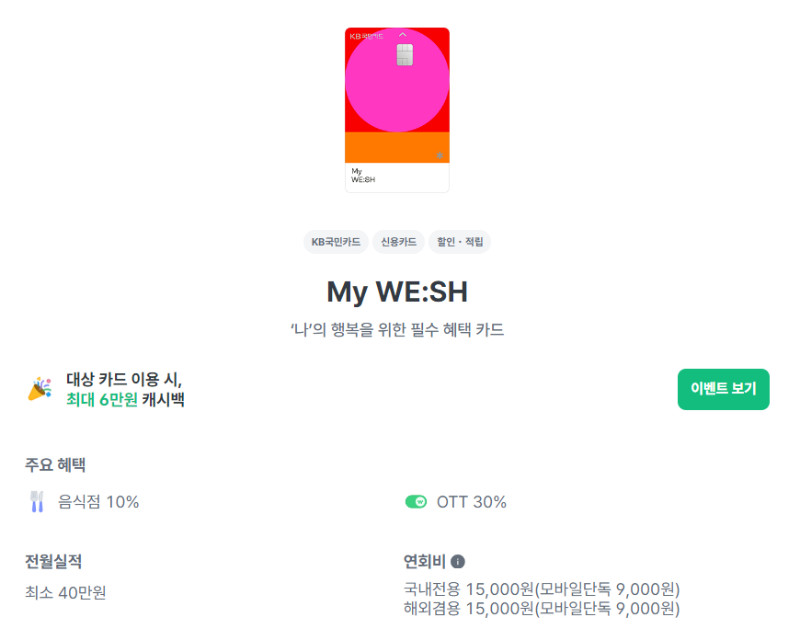

쇼핑과 문화생활을 많이 하는 소비자라면 KB국민카드의 'MY WE:SH카드' 를 선택하면 좋다. 전월에 40만원을 쓰면 음식점, 편의점, 통신비 10%, 온라인 동영상서비스(OTT) 30%, KB Pay 10% 할인을 기본 제공하고 자신이 선택한 분야에 대해 5% 할인을 추가로 제공한다.

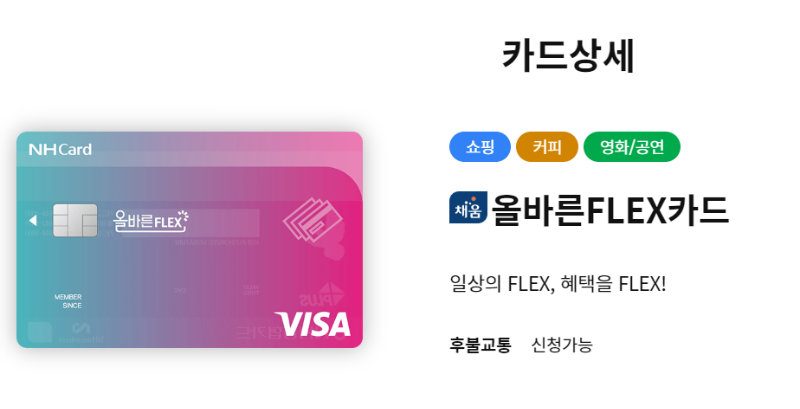

NH농협의의 '올바른 FLEX카드' 는 영화 30%, 유튜브, 넷플릭스 20%, 배달 앱 10%를 할인해줘서 젊은 층이 사용하기에 좋다. 이렇게 필요한 분야의 혜택에 특화된 카드 실적을 맞추고 나머지 결제 금액에 대해서는 무실적. 전가맹점 할인 혜택을 주는 카드를 쓰면 좋다. 다만 카드별로 연회비와 할인률이 다르기 때문에 연회비 이상으로 할인받을 수 있는 만큼 카드를 사용해야 한다.

가장 먼저 현대카드의 'ZERO Edition3(할인형)카드' 는 연회비 1만5000원을 내면 전 가맹점에서 0.8%를 할인 받을 수 있다. 우리카드의 '카드의 정석 EVERY1카드' 도 연회비 1만2000원으로 국내외 가맹점에서 1%의 기본 할인에 더해서 실적에 따라 최대 2만원까지 더 할인해준다.

이와같이 혜택에 따른 신용카드 소비도 좋지만 연말정산까지 고려해 체크카드도 사용해야 한다. 연말정산 시 신용카드와 체크카드로 연 소득의 25% 넘게 소비했을때 초과분에 대해서는 소득공제를 받을 수 있다. 특히 신용카드는 공제율이 15%지만 체크카드의 경우 30%를 공제해줘 사용이 더 유리하다. 다만 공제액 계산 시 신용카드 사용분을 먼저 차감하기 때문에 연 소득의 25%까지는 신용카드를 쓰고 이외 금액을 체크카드로 쓰면 된다.